3 ore fa

3

3 ore fa

3

L’escalation militare nel Golfo Persico riporta l’energia al centro della competizione strategica internazionale, mostrando come un singolo chokepoint marittimo possa ridefinire equilibri economici, industriali e politici su scala globale

Riccardo Rossi

1 marzo 2026 (modifica alle 20:06) - MILANO

Il 28 febbraio 2026, Israele, con il sostegno degli Stati Uniti, ha lanciato un attacco preventivo contro siti strategici e militari iraniani, provocando la morte del leader Ali Khamenei e l’immediata reazione di Teheran, che ha colpito basi militari statunitensi e chiuso la navigazione attraverso lo Stretto di Hormuz. Al contempo, gli Stati Uniti hanno messo in campo un processo di militarizzazione, dispiegando i gruppi portaerei USS Gerald R. Ford, USS Abraham Lincoln e velivoli di quinta generazione F-22 e F-35. L’articolo colloca la crisi nel contesto delle tensioni regionali di breve-medio periodo, analizzandone le implicazioni economiche, energetiche e strategiche. Vengono inoltre esaminati i possibili sviluppi nel breve termine, evidenziando le principali dinamiche di rischio.

1 Punti chiave

—

Il conflitto tra l’Iran e la partnership israelo-statunitense comporta differenti rischi economico-strategici per i mercati globali e gli interessi energetici europei e delle economie avanzate dell’Asia-Pacifico, riassumibili in tre punti principali.

- Commerciale. Il conflitto tra Teheran, Washington e Israele ha portato alla chiusura dello Stretto di Hormuz, aumentando l’incertezza per i mercati energetici globali, con gravi conseguenze per la stabilità dei prezzi del petrolio e del gas naturale.

- Dipendenza energetica. La Repubblica Popolare Cinese, l’Europa, il Giappone, Taiwan e la Corea del Sud sono dipendenti dalle importazioni di petrolio e gas naturale dei Paesi Opec del Golfo. Pertanto la chiusura dello Stretto di Hormuz potrebbe causare gravi danni ai rispettivi comparti industriali energivori e alle catene di approvvigionamento globali.

- Resilienza industriale. La crisi tra Teheran, Washington e Israele potrebbe indurre gli Stati industrializzati, a rafforzare i programmi per la diversificazione delle fonti energetiche e lo sviluppo di tecnologie per le fonti rinnovabili.

2 L'importanza energetica del Golfo Persico

—

L’area del Golfo Persico rappresenta un hub strategico per il mercato energetico globale, sostenuta da due caratteristiche geofisiche principali. La prima è data dalla concentrazione di giacimenti di petrolio e gas naturale in Iran, Oman, Emirati Arabi Uniti, Arabia Saudita, Qatar, Bahrain, Kuwait e Iraq, che controllano circa il 50 % delle riserve mondiali di greggio e coprono circa il 20 % del consumo globale di petrolio e una quota analoga di gas. La seconda caratteristica geofisica peculiare del Golfo Persico è identificabile nello Stretto di Hormuz, che collega le acque del Golfo Arabico al Mare Arabico, attraverso cui transitano tutte le rotte commerciali marittime (SLOC) verso i mercati Europeo, e dell’Asia-Pacifico. La sua posizione strategica, combinata con l’elevato traffico di petroliere e navi mercantili, ne fa un punto di vulnerabilità critico e un elemento centrale per la stabilità della supply chain energetica globale. Queste due caratteristiche geofisiche del Golfo Persico spiegano e definiscono la concentrazione di interessi da parte degli Stati Uniti, dell’Unione Europea, della Repubblica Popolare Cinese, del Giappone, della Corea del Sud, di Taiwan e della comunità internazionale, verso le risorse fossili della regione, poiché essenziali per l’approvvigionamento energetico civile e dei settori industriali energivori. Nel capitolo si evidenzia la concentrazione delle risorse nella regione e si analizza la centralità strategica dello Stretto di Hormuz.

3 Le risorse fossili e le infrastrutture petrolifere

—

Gli Emirati Arabi Uniti, il Qatar, l’Oman, il Kuwait e l’Iran sono gli Stati del Golfo Persico che controllano i più ricchi giacimenti fossili (petrolio e gas naturale) e una estesa rete infrastrutturale (porti di esportazione, oleodotti, terminali offshore, impianti di Gnl e raffinerie), indispensabile per l’estrazione, la lavorazione e l’esportazione di greggio e gas naturale in Europa, negli Stati Uniti e nei paesi dell’Asia Pacifico.

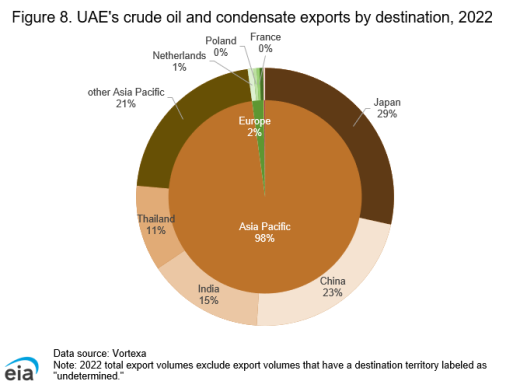

Gli Emirati Arabi Uniti sono uno dei principali produttori di petrolio e gas naturale del Medio Oriente.

Petrolio e gas naturale

| Produzione petrolifera media 2013-2022 | 2,9 milioni b/d; picco nel 2019 con 3,1 milioni b/d. |

| Obiettivo di produzione petrolifera | 5 milioni b/d entro il 2027 |

| Raffinerie operative | 5 |

| Gas naturale | |

| Riserve accertate | 290 Tcf |

| Produzione media 2012-2021 | 2,1 Tcf/anno |

Fonte: U.S. Energy Information Administration, United Arab Emirates, 2023, https://www.eia.gov/international/analysis/country/ARE

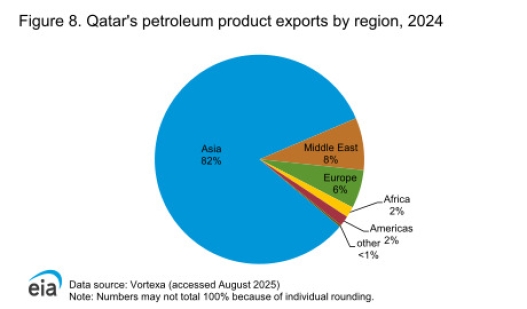

Qatar. Nel 2023, il settore degli idrocarburi rappresentava l’83% delle entrate governative, spingendo Doha a implementare la Qatar National Vision 2030, con l’obiettivo di ridurre la dipendenza dall’export di fonti fossili, promuovendo, entro il 2030, una crescita media annua del 4% nei settori non energetici e della conoscenza.

Petrolio e gas naturale

| Crescita della produzione petrolifera dei giacimenti | Al Shaheen punta a +100.000 barili al giorno entro il 2027, Bul Hanine a +60.000 b/d entro il 2028, mentre Dukhan e Idd El Shargi adotteranno tecniche di Enhanced Oil Recovery (EOR) per compensare il declino dei campi maturi. |

| Gas naturale | |

| Giacimenti | Il North Field (South Pars sul lato iraniano), con circa 900 Tcf di risorse, rappresenta il più grande giacimento di gas non associato al mondo |

| Ruolo globale | Il Qatar è il sesto produttore mondiale di gas secco e il terzo esportatore di gas naturale. |

Fonte: U.S. Energy Information Administration, Qatar, 2025, https://www.eia.gov/international/analysis/country/qat

Il Sultanato dell’Oman è il più grande produttore di petrolio e gas naturale del Medio Oriente che non fa parte dell’OPEC, contraddistinto da un’elevata incidenza del settore petrolifero sul Pil.

Petrolio e gas naturale

| Produzione petrolifera giornaliera | Nel 2024 si è attestata intorno a 992.600 barili |

| Gas naturale | |

| Riserve provate | 23 trilioni di piedi cubi (Tcf) nel 2017 |

Fonte: U.S. Energy Information Administration, Sultanato dell’Oman, 2019, https://www.eia.gov/international/analysis/country/omn

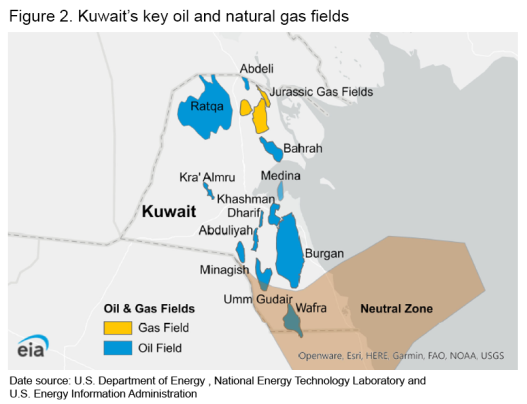

Il Kuwait è un membro storico dell’Opec e uno dei principali produttori di petrolio del Medio Oriente. Al pari degli altri Paesi della regione presenta un’economia fortemente dipendente dal settore degli idrocarburi, con esportazioni di petrolio e gas che costituiscono la maggior parte delle entrate governative.

Petrolio e gas naturale

| Produzione ed export petrolifero | Nel 2022 il Kuwait ha prodotto oltre 3,0 milioni b/d di petrolio e liquidi, classificandosi quarto produttore di greggio nell’OPEC (terzo per volume tra i membri), con la maggior parte della produzione destinata all’export Raffinerie e capacità. |

| Raffinerie | Il Clean Fuels Project ha modernizzato le raffinerie Mina Al-Ahmadi e Mina Abdullah, mentre la raffineria Al Zour, completata nel novembre 2022, ha portato la capacità totale di raffinazione a circa 1,4 milioni b/d, aumentando la produzione di fuel oil a basso contenuto di zolfo destinato alla generazione elettrica. |

| Gas naturale | |

| Riserve provate | 63 trilioni di piedi cubi (Tcf, dicembre 2022) |

| Produzione | Circa 70% della produzione proviene da campi associati alla produzione di petrolio (2021) |

Fonte: U.S. Energy Information Administration,Kuwait, 2023, https://www.eia.gov/international/analysis/country/kwt

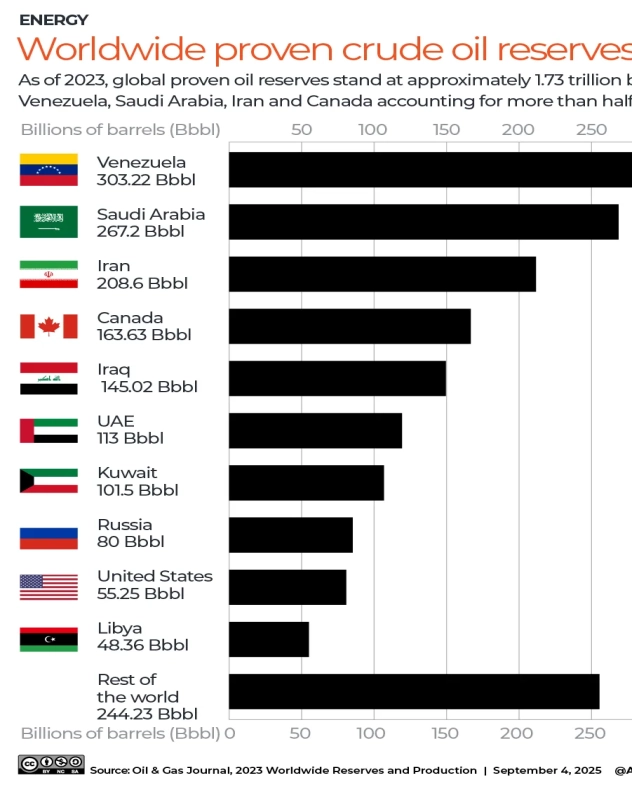

L’ Iran controlla alcune delle più grandi riserve mondiali di idrocarburi, con circa 208,6 miliardi di barili di petrolio provato e circa 1,200 trilioni di piedi cubi di gas naturale provato alla fine del 2023, collocandosi al terzo posto al mondo per riserve di petrolio e al secondo posto per riserve di gas naturale. Tuttavia, nonostante l’abbondanza di risorse, la produzione rimane limitata a causa di sanzioni internazionali e sotto investimenti nel settore energetico

Petrolio e gas naturale

| Riserve petrolifere in % | 24% delle riserve del Medio Oriente, 12% delle riserve mondiali |

| Produzione petrolifera | ~4 milioni b/d nel 2023 |

| Esportazioni petrolifere | Principalmente verso la Repubblica Popolare Cinese |

| Raffinerie | In Iran, le principali raffinerie stanno aumentando la capacità produttiva con nuovi progetti e riattivazioni: la raffineria di Abadan ha aggiunto un’unità di distillazione da 210.000 barili al giorno a marzo 2023; la Persian Gulf Star è in costruzione con una capacità di 120.000 barili al giorno; il progetto South Adish condensate refinery prevede un’unità da 60.000 barili al giorno; infine, alla raffineria di Isfahan è prevista nel 2024 la riattivazione di un’unità secondaria da 45.000 barili al giorno. |

| Gas naturale | |

| Riserve di gas naturale | Le riserve provate di gas naturale dell’Iran ammontano a circa 1.200 trilioni di piedi cubi (Tcf) a dicembre 2023, collocando il Paese al secondo posto mondiale dopo la Russia; tali riserve rappresentano circa il 16% delle riserve globali e quasi il 45% del totale detenuto dai Paesi Opec. |

| Produzione | 9,4 Tcf (2022) |

Fonte: U.S. Energy Information Administration, Iran, 2024, https://www.eia.gov/international/analysis/country/IRN

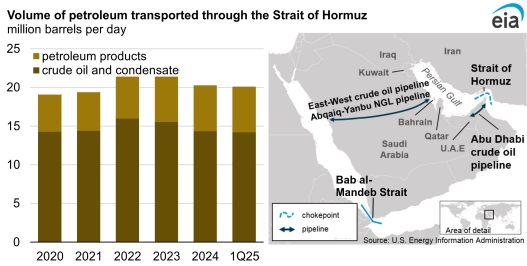

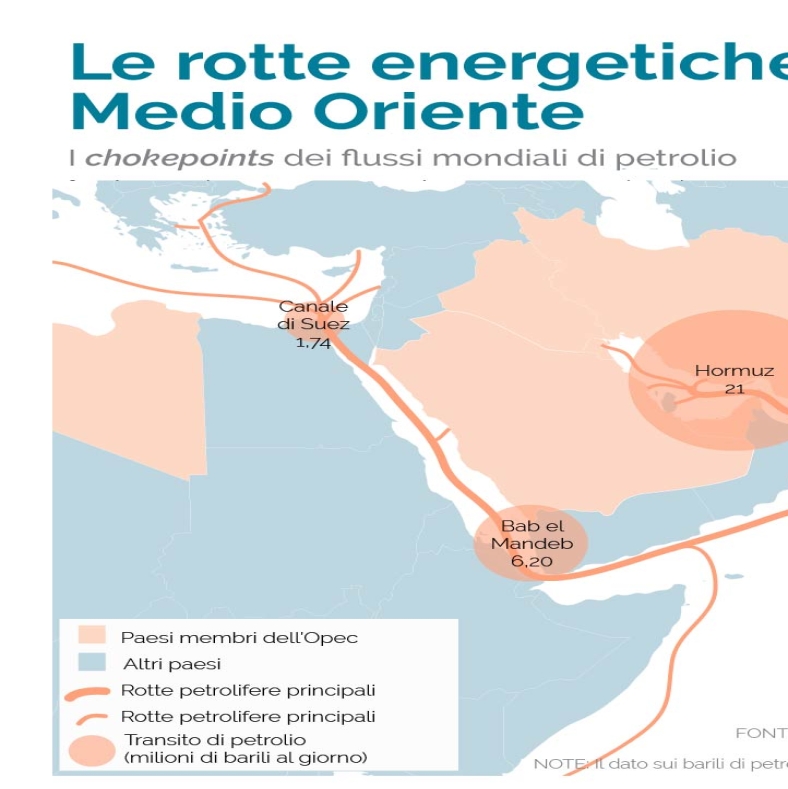

4 Lo Stretto di Hormuz

—

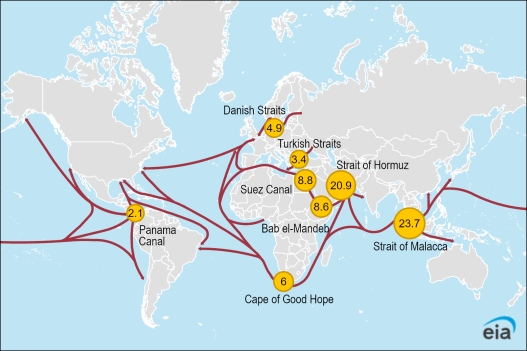

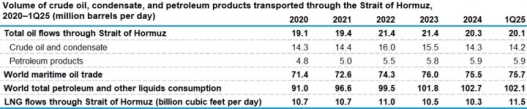

La sicurezza energetica globale dipende fortemente dal trasporto marittimo. Nel 2023, l’offerta mondiale totale di petrolio e altri liquidi ha raggiunto circa 101,9 milioni di barili al giorno (b/g), di cui circa 77,5 milioni di b/g — circa il 76% — sono stati trasportati tramite commercio marittimo. Le petroliere hanno rappresentato quasi il 29% della stazza lorda mondiale del trasporto marittimo nel 2022, evidenziando l’importanza strutturale degli idrocarburi per il commercio marittimo globale. Lo Stretto di Hormuz rappresenta il collo di bottiglia più critico per i flussi energetici globali. Nel 2023, i flussi di petrolio attraverso lo stretto hanno registrato una media di circa 20,9 milioni di b/g, equivalenti a circa il 20% del consumo globale di petrolio liquido e a oltre un quarto di tutto il petrolio trasportato via mare. Circa un quinto del commercio globale di gas naturale liquefatto (GNL) è passato anch’esso attraverso Hormuz, sottolineando la sua importanza strategica duale per i mercati del petrolio e del gas.

A partire dal 2023, lo Stretto di Malacca, con un transito di circa 23,7 milioni di barili al giorno (mb/g) di petrolio, ha superato Hormuz, diventando il chokepoint più trafficato a livello globale dalle petroliere. Nonostante ciò Hormuz è rimasto un hub imprescindibile per il commercio petrolifero internazionale.

5 Interessi Geoeconomici nello Stretto di Hormuz

—

Lo Stretto di Hormuz costituisce il fulcro del sistema energetico globale; un suo blocco, imposto dal governo iraniano, potrebbe provocare gravi danni all’economia internazionale e agli interessi strategici di Paesi OPEC del Golfo, Unione Europea e Repubblica Popolare Cinese. Per quantificare e analizzare queste implicazioni, si ricorre a un’analisi Swot, valutando punti di forza, vulnerabilità, opportunità e rischi specifici di ciascun attore nel contesto geopolitico ed energetico del Golfo Persico. I Paesi OPEC del Golfo — Emirati Arabi Uniti, Qatar, Oman, Kuwait e Iran — considerano il controllo dello Stretto di Hormuz un punto di forza per gestire sia le esportazioni di petrolio e di gas naturale, sia per supportare le rispettive politiche di sviluppo energetico. Tuttavia, la forte dipendenza dagli idrocarburi costituisce una debolezza, poiché i ricavi energetici coprono tra il 30 e il 70% del PIL e fino al 90% dell’export, evidenziando una grave problematica di diversificazione economica, ), che ha imposto alle monarchie del Golfo l’opportunità di definire politiche di investimento nella produzione di nuove tecnologie, nel turismo e in forme alternative di business. La maggioranza dei Paesi OPEC considera il blocco iraniano allo Stretto di Hormuz una grave minaccia per la stabilità della regione che potrebbe ridurre drasticamente le entrate governative, comprimere la spesa pubblica e destabilizzare le economie.

La Repubblica Popolare Cinese considera lo Stretto di Hormuz un’arteria critica per la sicurezza energetica e la crescita industriale, poiché circa il 45% delle importazioni di petrolio proviene dal Medio Oriente e transita attraverso questa rotta strategica. Negli ultimi anni, l’azione di Pechino nella regione ha consolidato punti di forza significativi, in particolare tramite contratti per l’esplorazione e lo sfruttamento dei giacimenti, soprattutto con l’Iran. Tuttavia, l’elevata dipendenza dai passaggi strategici dello Stretto di Hormuz e dello Stretto di Malacca — il cosiddetto “Dilemma di Malacca” — espone la Cina a vulnerabilità strutturali, aumentando il rischio operativo per la supply chain energetica. Altri fattori di rischio includono la pirateria nel Golfo di Aden e le incertezze geopolitiche legate alla situazione post-Khamenei in Iran, che possono compromettere la continuità delle forniture. Un blocco dello Stretto di Hormuz potrebbe interrompere l’accesso a circa 9–10 milioni di barili al giorno destinati alla Cina, con effetti immediati sulla produzione industriale e sull’economia nazionale, aumentando l’esposizione a shock di prezzo e volatilità sui mercati globali. Questa significativa esposizione genera però anche opportunità strategiche: Pechino può diversificare le fonti energetiche aumentando le importazioni via gasdotto dalla Russia e dall’Asia Centrale, espandere la capacità delle riserve strategiche e sviluppare catene di approvvigionamento alternative in Africa. Queste iniziative permettono di ridurre la dipendenza dai chokepoint tradizionali e di rafforzare la resilienza della supply chain energetica nazionale.

L’Unione Europea dispone di fonti di petrolio e gas naturale liquefatto (GNL) diversificate, di riserve strategiche significative e ha compiuto progressi rilevanti nella produzione di energie rinnovabili e nell’efficienza energetica. Questi elementi rappresentano punti di forza importanti, offrendo una resilienza parziale di fronte a shock esterni sui mercati energetici. Tuttavia, buona parte del greggio europeo transita dallo Stretto di Hormuz, esponendo l’operatività delle raffinerie e degli impianti industriali ai rischi connessi al blocco prolungato di Hormuz da parte dell’Iran. Al contempo questo pericolo costituisce anche un’opportunità strategica, spingendo Bruxelles ad accelerare verso le fonti rinnovabili e all’ampliamento delle capacità di stoccaggio di petrolio e GNL.

6 Fattori da monitorare

—

La crisi nel Golfo Persico richiede di prestare attenzione alle seguenti dinamiche

- Tensioni militari. La regione del Golfo Persico registra un’escalation significativa: gli Stati Uniti hanno dispiegato gruppi portaerei e velivoli di ultima generazione, mentre l’Iran ha risposto con attacchi a basi americane e la chiusura dello Stretto di Hormuz. La situazione rimane altamente volatile, con il rischio di coinvolgimento di altri attori regionali che potrebbero complicare ulteriormente l’equilibrio strategico.

- Impatto sui mercati energetici. Il blocco dello Stretto di Hormuz crea una immediata pressione sui mercati petrolifero e del gas naturale, portando a un rapido aumento dei prezzi, con gravi ripercussioni sui settori energivori, come l’automotive.

- Vulnerabilità e dipendenza energetica. Europa, Cina mostrano un’esposizione critica ai flussi energetici del Golfo. Nonostante scorte strategiche e contratti a lungo termine, la rete delle forniture potrebbe congelarsi a discapito dell’efficienza della supply chain.

- Risposta industriale e opportunità strategiche. Con alta probabilità il blocco dello Stretto di Hormuz spingerà l’Europa, la Cina, il Giappone e la Corea del Sud a rafforzare i rispettivi progetti di diversificazione delle fonti e di investimenti in energie rinnovabili.

7 Conclusioni

—

Nel medio-breve termine, la sicurezza energetica globale resta vulnerabile. Il blocco o l’interruzione parziale dello Stretto di Hormuz potrebbe prolungarsi per settimane o mesi, generando volatilità sostenuta nei mercati del petrolio e del gas, con la possibilità per l’Unione Europea e la Repubblica Popolare Cinese di dover fare i conti con aumenti dei costi energetici e possibili rallentamenti nella produzione. Contestualmente, le tensioni militari potrebbero stabilizzarsi senza degenerare in un conflitto aperto totale, ma il rischio di attacchi sporadici o blocchi temporanei rimane, richiedendo un monitoraggio continuo. In sintesi, il medio-breve termine sarà caratterizzato da un equilibrio instabile tra shock energetici, volatilità dei prezzi del petrolio e del gas naturale.