2 giorni fa

4

2 giorni fa

4

La crisi nello Stretto di Hormuz riporta al centro l'importanza di una politica energetica efficace. Per l'Italia, fortemente dipendente dalle importazioni di petrolio e gas, le tensioni nella regione possono tradursi rapidamente in aumenti dei prezzi del carburante e in una fragilità per i propri comparti industriali energivori

Riccardo Rossi

10 marzo - 10:13 - MILANO

La guerra tra Iran e l'alleanza Stati Uniti–Israele ha causato un aumento dei prezzi del greggio, mettendo in evidenza l'elevata dipendenza delle economie europee dalle importazioni fossili dal Medio Oriente. L'Italia risulta particolarmente sensibile, come dimostrato dal rapido aumento dei costi dei carburanti e da un tasso di dipendenza energetica dalle importazioni del 76,14%, al di sopra della media europea del 58,4%. Di seguito l'analisi degli impatti della crisi del Golfo Arabico sul sistema energetico italiano, con l'obiettivo di individuare possibili strategie per accrescere la resilienza del sistema energetico nazionale.

1 Punti chiave

—

Il conflitto tra Stati Uniti, Iran e Israele ha aumentato l’instabilità nel Golfo Persico, provocando un aumento dei prezzi dei carburanti e mettendo in evidenza le vulnerabilità del comparto economico-produttivo italiano, sintetizzabili nei seguenti punti chiave:

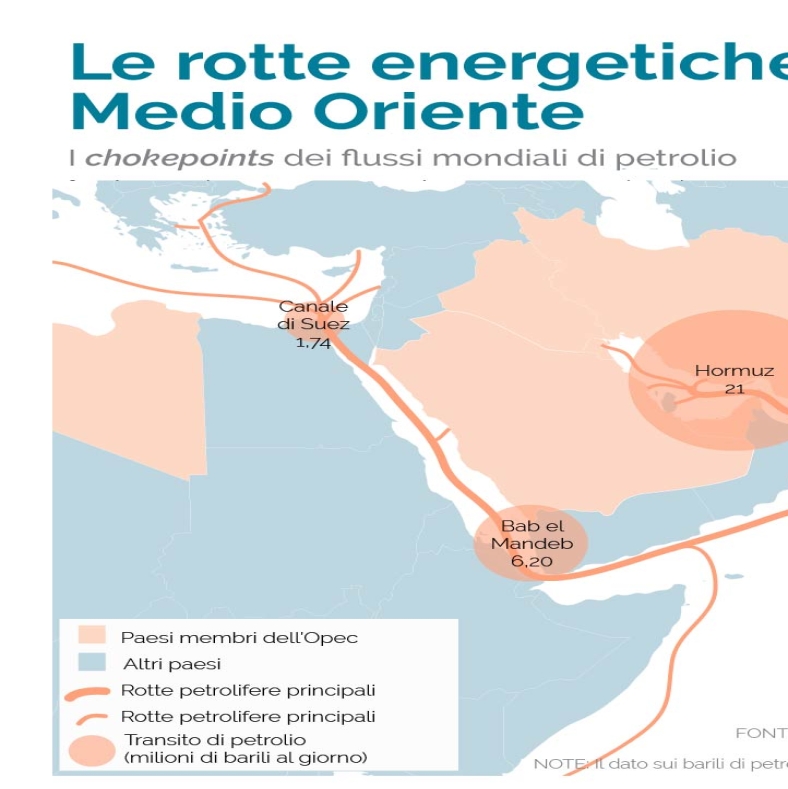

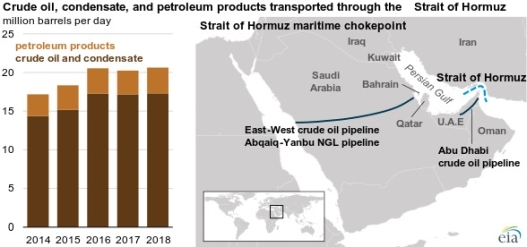

- Nel 2024, dallo Stretto di Hormuz transitavano 20,3 milioni di barili al giorno di petrolio, il Medio Oriente produce il 34,9% delle esportazioni mondiali di petrolio, quota che sale al 42,0% per il petrolio greggio;

- La capacità produttiva dell'industria pesante e manifatturiera italiana dipende dall'import di fonti fossili. Nel 2025, i Paesi mediorientali hanno esportato in Italia il 27,4% del totale delle importazioni dei beni energetici italiani;

- Il conflitto tra Iran e Stati Uniti minaccia gli interessi delle aziende italiane attive in Medio Oriente e richiederà all'Italia di diversificare le forniture energetiche e di conformarsi alle disposizioni europee.

2 La dipendenza energetica italiana

—

Negli ultimi giorni, l'aumento dei prezzi del carburante in Italia, è in parte connesso all'elevato tasso di dipendenza energetica (Tde) del Paese, ossia l'indicatore che misura la quota di fabbisogno energetico nazionale soddisfatta attraverso importazioni. Secondo la metodologia statistica dell'Eurostat, tale indicatore è definito come il rapporto tra importazioni nette di energia ed energia disponibile lorda, espresso in percentuale:

Tasso di dipendenza energetica (Tde) (%)= Importazioni nette di energia/Energia disponibile lorda ×100

- Un valore pari a 0% indica una condizione di autosufficienza energetica;

- Un dato pari a 100% segnala che l'intero fabbisogno energetico interno è coperto dalle importazioni;

- Valori negativi indicano che il Paese è un esportatore netto di energia;

- Un dato superiore al 100% possono riflettere variazioni nelle scorte di prodotti energetici;

- Un numero compreso tra 0–100% indica che il fabbisogno energetico è parzialmente soddisfatto dalle importazioni.

Nel 2023, il Tde medio dell'Unione Europea era del 58,4%, mentre quello italiano si attestava al 76,14%, evidenziando una maggiore dipendenza dalle importazioni energetiche che, nel 2024, comprendevano: 59 miliardi di metri cubi (bcm) di gas naturale, 14,6 bcm di Gnl, e 58–59 Mt di greggio. In Italia, il consumo di fonti fossili è ripartito tra edifici (circa 40%), trasporti (30%) e industria (29-30%), dove il gas naturale copre il 41% della domanda nei comparti pesante (acciaieria, chimica, siderurgia, ecc..) e manifatturiero, tra cui l'automotive. Nel 2023, il comparto dei trasporti ha consumato 36,9 milioni di tonnellate di petrolio, con il trasporto su gomma (merci e persone), che superava nettamente quello ferroviario, marittimo e aereo.

Importazioni fossili italiane (2024)

| Natural Gas | 59 miliardi di metri cubi di gas | Algeria, Azerbaijan, Libia, Norvegia, Qatar, Stati Uniti |

| Gnl | 14.6 miliardi di metri cubi di gas | Qatar (45.21% - 6.6 bcm), Stati Uniti (34.93% - 5.2 bcm ), Algeria (13.70% - 2 bcm), Russia (1.37% -0.2 bcm), altri paesi (4.79% - 0.7 bcm) |

| Petrolio | 58–59 milioni di tonnellate di petrolio | Libia 11,9 milioni di tonnellate, Azerbaigian 9,3 milioni di tonnellate, Kazakistan 8,3 milioni di tonnellate, Iraq 5,3 milioni di tonnellate, Stati Uniti 4,9 milioni di tonnellate, Arabia Saudita quasi 4 milioni di tonnellate, Nigeria 3,9 milioni di tonnellate |

3 Gli interessi italiani

—

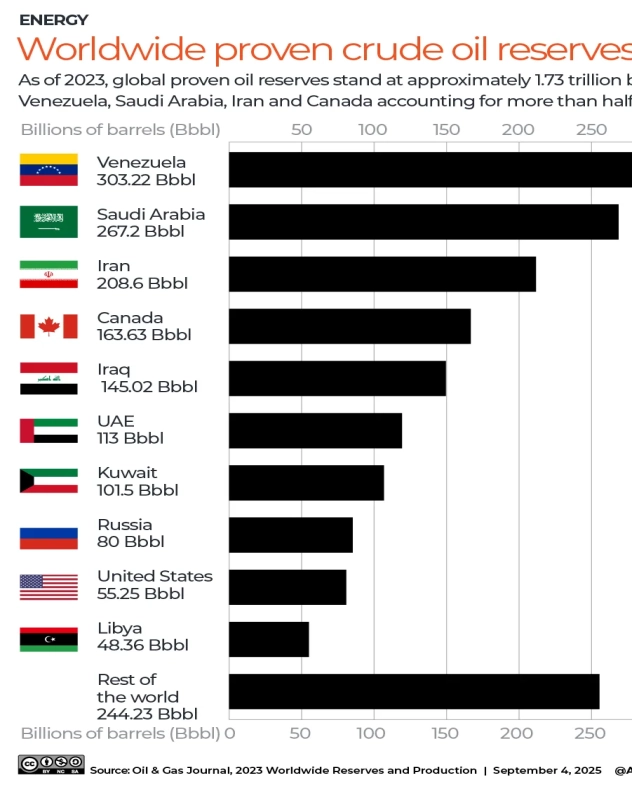

La posizione centrale dell'Italia nel Mediterraneo garantisce a Roma due principali vantaggi economici-industriali. Il primo è l'accesso privilegiato alle rotte commerciali marittime e al binomio tra il Canale di Suez e l'oleodotto Sumed che, nel 2024 insieme hanno movimentato 4,8 milioni di barili al giorno. Il secondo vantaggio si riferisce all'adiacenza dell'Italia alle zone economiche esclusive e alle coste di Algeria e Libia, proprietarie di ingenti riserve fossili. Algeri dispone di circa 12,2 miliardi di barili di petrolio provato e oltre 160 trilioni di piedi cubi di gas naturale, mentre, nel 2024, Tripoli controllava 48,4 miliardi di barili di petrolio provato e 1,5 trilioni di metri cubi di gas naturale provato. Nel corso degli anni, l’Italia ha ottimizzato questi vantaggi geoeconomici per realizzare, in collaborazione con Algeria, Tunisia e Libia, una rete infrastrutturale per importare, a basso costo, petrolio e gas naturale.

Gasdotti

| Trans-Mediterranean Pipeline (TransMed / Enrico Mattei) | Algeria (Hassi R’Mel) → Tunisia → Sicilia (Mazara del Vallo) → rete italiana ed Europea Lunghezza :2.475 km | 30–33 miliardi m³ di gas anno | Flusso sicuro dal Nord Africa riduce parzialmente la dipendenza dal Medio Oriente |

| Greenstream Pipeline | Libia (Mellitah) → Sicilia (Gela). Lunghezza: circa 520 km | 8–11 miliardi m³ di gas anno | Supporta la domanda del gas nazionale |

Raffinerie principali

| Saras – Raffineria di Sarroch (Sardegna) | ~300.000 barili/giorno |

| Eni – Raffineria di Taranto (Puglia) | ~160.000 barili/giorno |

Terminal Gnl

| Panigaglia Lng | La Spezia | 3.5 bcm/anno |

| Terminale Adriatic Lng | Porto Viro (provincia di Rovigo) | ~9–10 bcm/anno |

| Olt Offshore Lng Terminal Livorno | Livorno | ~3.8–5 bcm/anno |

Gli investimenti italiani in Medio Oriente

—

Dal 2000, l'Italia ha rafforzato la propria presenza in Medio Oriente attraverso accordi bilaterali, con l'obiettivo di tutelare la presenza di Eni S.p.A. nella regione, considerata fondamentale per la sicurezza energetica nazionale. Nel 2026, Il gruppo italiano opera in diversi Paesi mediorientali, tra cui:

- Qatar - Nell’ottobre 2023, Eni ha siglato un contratto pluriennale con QatarEnergy Lng Nfe per la fornitura di 1,5 miliardi di metri cubi all’anno (bcma) di Lng all’Italia, con consegne a partire dal 2026 presso il terminal Fsru Italia di Piombino;

- Emirati Arabi Uniti - Dal 2018, Eni svolge negli Uae attività di esplorazione, produzione, raffinazione e chimica e in partnership con Adnoc e detiene il 25% della concessione offshore Ghasha, contribuendo alla produzione di 120.000 barili al giorno di petrolio e 4 miliardi di piedi cubi di gas. Inoltre, il gruppo italiano possiede il 20% della raffineria di Ruwais, quarta al mondo per produttività;

- Iraq - Dal 2009, Eni è attiva nel paese in attività di esplorazione e sviluppo di idrocarburi e gas naturale, con un focus sul giacimento Zubair nella regione di Basra. Assieme alle compagnie statali South Oil Company e Basra Oil Company, produce circa 10 milioni di barili di petrolio e condensati, 25 miliardi di piedi cubi di gas e 15 milioni di barili equivalenti di idrocarburi all'anno;

- Sultanato dell'Oman - Nel 2019, Eni e la britannica BP hanno formalizzato con il governo locale una Exploration and Production Sharing Agreement (Epsa) per il Blocco 77, un'area onshore di 2.734 km² situata nell'Oman centrale, che assegnava alla compagnia italiana, con una partecipazione del 50%, il ruolo di operatore durante la fase esplorativa. In aggiunta all'Epsa, Eni ha anche stipulato con la società statale Oman Oil Company Exploration and Production un’intesa per un'esplorazione nel Blocco 47, un territorio di circa 8.524 km² nel governatorato di A'Dakhiliyah.

4 Rischi, opportunità e transizione energetica

—

Il conflitto tra Iran e Stati Uniti minaccia gli interessi energetici italiani nel Golfo Arabico. Per valutarne le implicazioni strategiche, adotteremo l'analisi Swot, che consente di mappare i punti di forza, le opportunità, le debolezze e i rischi che l’Italia e Eni Spa potrebbero dover affrontare nel breve e medio termine. L'Italia dispone di punti di forza significativi. La sua centralità nel Mediterraneo rappresenta un asset strategico per l’industria pesante, garantendo sia un accesso sicuro alle rotte marittime e alle risorse nordafricane sia l’ottimizzazione delle capacità operative dei gasdotti, dei terminal Gnl e delle raffinerie. Al contempo, la capacità del legislatore di diversificare le importazioni di greggio e gas naturale e di definire un progetto sulle fonti rinnovabili, ha consentito di incrementare la sicurezza energetica nazionale. Sul fronte delle opportunità, l’Italia ha la possibilità di rafforzare la presenza in Medio Oriente tramite il ruolo di Eni nella stipulazione di contratti a lungo termine per Gnl e la definizione di partnership industriali con gli Emirati Arabi Uniti, l'Iraq e l'Oman. Contestualmente, Roma può impiegare i fondi europei (Fit for 55) in investimenti nei settori delle rinnovabili, riducendo progressivamente la dipendenza dalle fonti fossili.

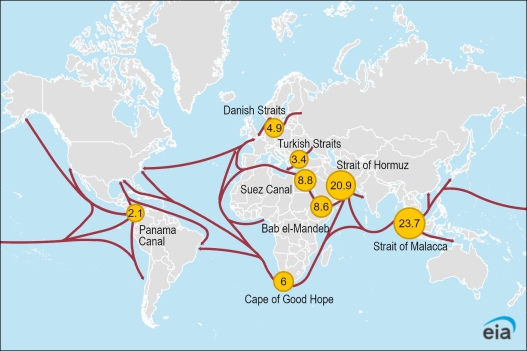

Nonostante queste opportunità, il comparto energetico italiano presenta delle vulnerabilità strutturali, partendo da un tasso di dipendenza energetica elevato, una politica green poco sviluppata e una rete infrastrutturale energetica limitata. Inoltre, la significativa dipendenza dalle importazioni dal Medio Oriente – pari a 15.966 milioni di euro, ovvero il 27,4% dell'import totale italiano di petrolio e gas naturale– aumenta la vulnerabilità del sistema energetico nazionale, che deve far fronte a due principali minacce. La prima si riferisce al conflitto iraniano-statunitense, che ha già coinvolto alcuni paesi Opec+ del Golfo Arabico. La seconda minaccia attiene all'instabilità del Golfo di Aden e dello stretto di Bab el-Mandeb, causata dagli attacchi degli Houthi e dalla pirateria, che hanno imposto all’Unione Europea di proseguire, fino al 2027, con l'Operazione di sicurezza Atalanta.

Swot in breve

| Punti di forza | Centralità geografica, infrastrutture strategiche, presenza Eni in Medio Oriente | Il sistema energetico italiano beneficia di accesso sicuro a rotte e fonti, riducendo la vulnerabilità nazionale |

| Opprtunità | Contratti Gnl a lungo termine, partnership regionali, investimenti nelle rinnovabili | Il governo e le aziende energetiche italiane possono diversificare le forniture e ridurre la dipendenza dai combustibili fossili |

| Vulnerabilità | Tasso di dipendenza energetica elevato, rete infrastrutturale limitata, transizione energetica incompleta | Il sistema nazionale è vulnerabile a shock esterni a causa della forte dipendenza da importazioni energetiche e della limitata capacità delle infrastrutture esistenti; occorre rafforzare resilienza, buffer strategici e accelerare la transizione verso le fonti rinnovabili. |

| Minacce | Conflitto Iran–Usa, instabilità del Bab el-Mandeb, fluttuazioni dei prezzi di petrolio e gas | Il sistema energetico italiano rischia impatti immediati sui prezzi e sui flussi energetici a causa di fattori esterni; è necessario monitoraggio geopolitico, diversificazione delle forniture e coordinamento internazionale |

5 Elementi da monitorare

—

Per valutare l’evoluzione del conflitto tra Iran e Stati Uniti e i suoi effetti sulla sicurezza energetica italiana, occorre monitorare i seguenti indicatori

- L’andamento del conflitto tra Iran, Stati Uniti e Israele, ponendo l’attenzione alle decisioni dei Paesi Opec+ del Golfo Arabico, che potrebbero influenzare la produzione e l’esportazione di petrolio;

- Monitorare le operazioni degli Houthi e della pirateria nelle aree del Golfo di Aden e dello stretto di Bab el-Mandeb: due corridoi fondamentali per il traffico energetico verso il Canale di Suez;

- Controllare l’andamento dei prezzi del petrolio, del gas naturale e le variazioni dei costi di trasporto e dei premi assicurativi per le petroliere che attraversano lo Stretto di Hormuz, dopo la formale apertura di Teheran;

- Monitorare le attività di Eni, Saipem e Maire in Medio Oriente, per poi considerare l’andamento delle concessioni energetiche o delle partnership stipulate dalle tre società con i Paesi Opec+ del Golfo Arabico;

- Valutare le politiche del governo italiano rispetto alle indicazioni del Green Deal e del pacchetto Fit for 55, riferite agli investimenti sulle rinnovabili e sul settore delle elettriche.

6 Conclusioni

—

La guerra in Iran ha evidenziato la vulnerabilità italiana alle interruzioni dei flussi energetici mediorientali e la forte dipendenza dai combustibili fossili. La centralità geografica, la rete di gasdotti, i terminal Gnl, le raffinerie e il ruolo di Eni contribuiscono a ridurre questa esposizione, ma la transizione verso le fonti rinnovabili incompleta e il Tde elevato rendono l'Italia sensibile alle fluttuazioni di petrolio e gas. Per aumentare la resilienza energetica, Roma dovrebbe diversificare maggiormente le fonti di approvvigionamento, proteggere le infrastrutture critiche e potenziare la rete di infrastrutture per la ricarica delle vetture elettriche, se intende ridurre l’incidenza dei carburanti (benzina o diesel) nel comparto della mobilità civile e commerciale.